書類整理

企業活動で発生する多種多様な文書には、法律で定められた保管期間が存在します。

適切な文書管理は、コンプライアンス遵守の観点から極めて重要です。

本記事では、経理・総務・人事などの業務で扱う主要な書類について、法律に基づく保管期間を一覧で解説します。

また、間違いやすい起算日の数え方や、期間満了後の適切な処分方法、ペーパーレス化に向けた電子保存のポイントまで、文書管理の実務に役立つ情報を網羅的に提供します。

文書の保管とは、単なる書類整理ではなく、法律によって定められた企業の義務です。

会社法、法人税法、労働基準法など、さまざまな法律で特定の文書の保管期間が義務付けられています。

これらの規定を守ることは、税務調査や会計監査、労働監督署の調査などに適切に対応するために不可欠です。

また、訴訟などのトラブルが発生した際に、自社の正当性を証明する重要な証拠ともなり得ます。

法令を遵守し、社会的信用を維持するためにも、文書の保管期間を正しく理解し、守ることが求められます。

会社で作成・受領する文書は、その種類によって法律で定められた保存期間が異なります。

永久保存が推奨されるものから、10年、7年、5年など、期間ごとに分類されます。

以下では、それぞれの保管期間に該当する代表的な文書を一覧形式で具体的に解説します。

法律で明確に「永久」と定められているわけではありませんが、会社の根幹に関わる重要な文書は、事実上の永久保存が推奨されます。

具体的には、会社の設立や組織運営の基本となる定款、株主名簿、登記や訴訟に関連する書類が該当します。

また、官公庁への提出書類やその添付書類、特許や不動産の権利に関する書類など、公的な証明力を持ち、会社の権利を保全するために不可欠な文書も同様です。

企業の歴史を示す古い社報や製品カタログなども、文化的な価値を持つ資料として保管することが望ましいでしょう。

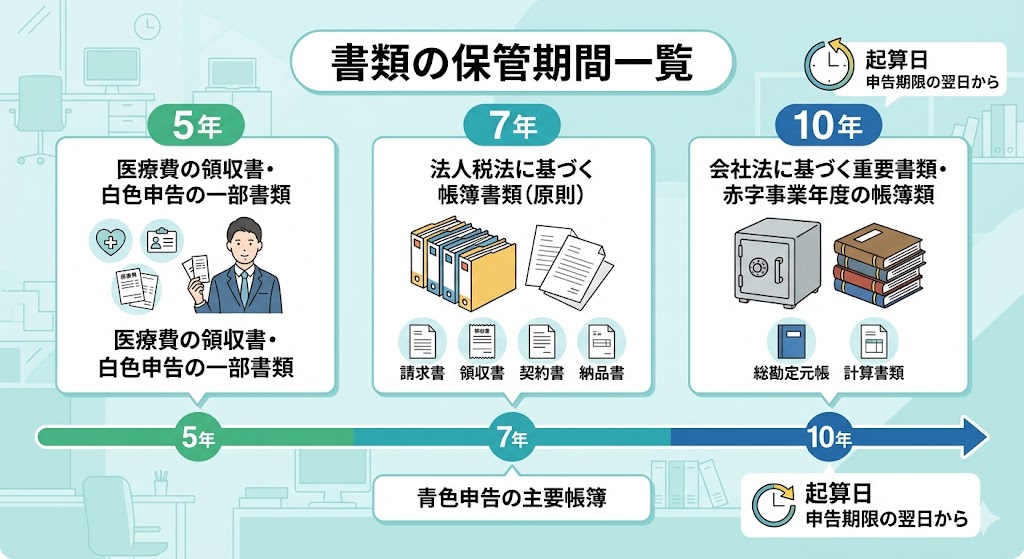

会社法では、計算書類およびその附属明細書、事業報告およびその附属明細書などの保管期間を10年と定めています。

これらは、会社の財産や損益の状況を示す根幹的な書類です。

また、株主総会議事録や取締役会議事録、監査役会議事録といった、会社の重要な意思決定の過程を記録した書類も本店で10年間保管する義務があります。

なお、法人税法では多くの書類の保存期間を7年としていますが、欠損金が生じた事業年度の帳簿書類については、繰越控除の適用を受けるために10年間の保管が必要です。

このため、実務上は7年保存の書類も10年保管するケースが多く見られます。

法人税法や会社法に基づき、7年間の保管が義務付けられている書類は、主に経理・税務に関連するものです。

具体的には、総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、固定資産台帳といった会計帳簿や、貸借対照表、損益計算書などの決算関係書類が挙げられます。

さらに、取引の証拠となる領収書、請求書、契約書、見積書なども対象です。

これらの書類は、税務調査の際に提出を求められる重要な証拠資料となります。

なお、5年保存と定められている一部の書類も、これらの取引に関連する場合は合わせて7年間保管するのが一般的です。

5年間の保管が義務付けられている文書には、人事労務関連や契約関連のものが多く含まれます。

労働基準法の改正により、賃金台帳や労働者名簿、雇入れ・解雇・退職に関する書類の保管年限は5年となりました。

当面は経過措置として3年。

また、労働安全衛生法で定められている従業員の健康診断個人票や、産業廃棄物の処理を委託する際に発行される産業廃棄物管理票の写しも5年間の保管が必要です。

これらの書類は、従業員の健康管理や企業の社会的責任を証明するために重要な役割を果たします。

労働基準法では、労働関係に関する重要な記録について、賃金台帳などを除き3年間の保存を義務付けています。

具体的には、タイムカード、出勤簿、残業命令書、交代勤務表など、労働時間の記録に関する書類が該当します。

これらは、割増賃金の支払いなどをめぐるトラブルが発生した際に、客観的な証拠として機能します。

なお、労働者名簿や賃金台帳の保存期間は法改正で5年となりましたが、当分の間は経過措置として3年間の保存が認められています。

労災保険に関する書類も3年保存と定められています。

比較的、保管期間が短い文書も存在します。

雇用保険の被保険者に関する書類は2年間、健康保険や厚生年金保険に関する書類も同様に2年間の保管が必要です。

これらは従業員の社会保険手続きに関する重要な記録となります。

また、扶養控除等(異動)申告書や源泉徴収簿の保管期間は法律上1年とされていますが、税務調査などで必要になる可能性があるため、他の税務関連書類と保存期間を合わせて7年間保管することが実務上推奨されます。

文書の保管期間を正しく守るためには、「いつから数え始めるか」という起算日を正確に理解することが不可欠です。

起算日は書類の種類や根拠となる法律によって異なり、主に「事業年度の確定申告提出期限の翌日」「書類の作成・発行日」「従業員の退職日」などのパターンに分かれます。

この起算点を間違えると、意図せず法律違反の状態になってしまう可能性があるため、注意が必要です。

経理や税務に関連する多くの書類は、その事業年度の法人税における確定申告書の提出期限の翌日から保管期間を数え始めます。

例えば、3月31日が決算日の法人の場合、通常、確定申告の提出期限は2カ月後の5月31日です。

したがって、この事業年度に関する帳簿や領収書、請求書などの7年間の保管期間は、5月31日の翌日である6月1日からスタートします。

このルールは、税務調査の対象期間と連動しており、実務上、最も一般的な起算日の考え方の一つです。

会社の意思決定に関する重要な書類などは、書類が作成された日そのものが起算日となります。

代表的な例として、株主総会議事録や取締役会議事録が挙げられます。

これらの議事録は、総会や取締役会が開催され、議事録が作成された日から10年間、本店に保管する義務があります。

また、契約書なども契約締結日や発行日が起点となる場合があります。

このように、書類の性質によって起算日が異なるため、個別の書類ごとにどの時点から数え始めるかを確認することが重要です。

人事・労務関連の書類は、その従業員との労働関係が終了した時点を基準に保管期間を数えることが多くあります。

例えば、労働者名簿、賃金台帳、雇用契約書などの保管期間の起算日は、従業員の退職日、解雇日、または死亡日です。

これは、在職中に保管義務期間が満了することを防ぎ、退職後の問い合わせやトラブルにも対応できるようにするためです。

契約書関連についても、契約期間が満了した日や、解約した日から起算して保管期間を数えるのが一般的です。

企業活動においては、法律で保存期間が定められていない文書も数多く発生します。

例えば、社内での検討資料、稟議書、会議のメモ、一般的な通知文書などがこれにあたります。

これらの文書は法的な保管義務がないからといって、無秩序に廃棄してよいわけではありません。

業務上の参照価値や、将来的なトラブルの証拠となりうる可能性を考慮し、企業が自らの判断で管理ルールを定めることが求められます。

法定保存文書以外の書類を適切に管理するためには、社内で文書管理規程などの統一されたルールを策定し、運用することが効果的です。

この規程には、対象となる文書の種類、それぞれの保存期間、保存場所や方法、保管責任者、そして期間満了後の廃棄手順などを明確に定めます。

ルールを定めることで、従業員の判断にばらつきが生じるのを防ぎ、全社的に一貫した文書管理が実現できます。

また、新しい従業員が入社した際にも、規程があればスムーズな引き継ぎが可能となります。

社内ルールを策定する際は、全ての文書を一律に扱うのではなく、その重要度に応じて保存期間を分類するのが合理的です。

例えば、「永久保存」「10年保存」「5年保存」「3年保存」「1年保存」といった段階を設けます。

分類の基準としては、業務遂行上の参照頻度、記録としての価値、訴訟リスクの有無などが考えられます。

プロジェクトの計画書や重要な報告書は長めに、日常的な連絡文書は短めに設定するなど、文書の性質を見極めてメリハリのある管理を行うことで、不要な書類の無秩序な増加を防ぎ、効率的なオフィス環境を維持できます。

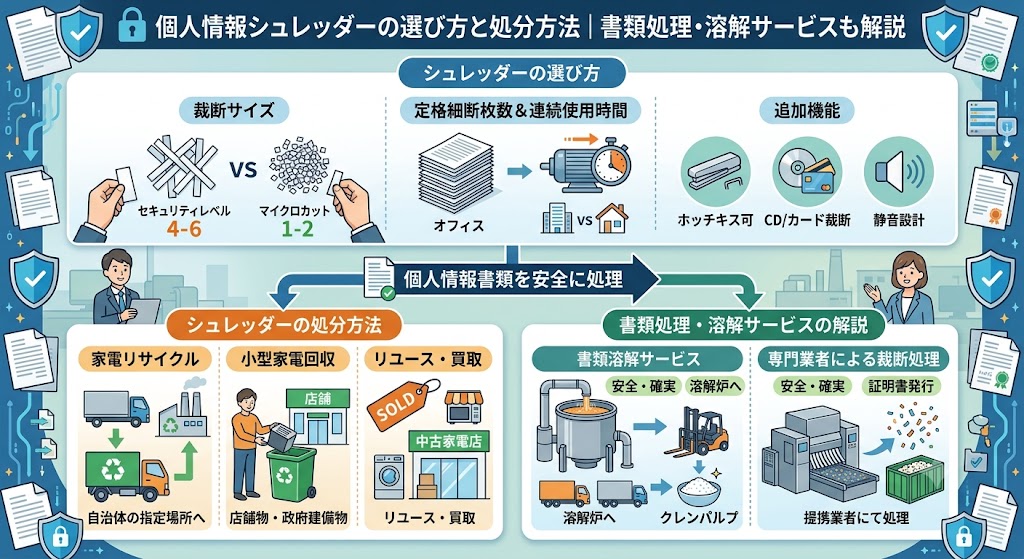

法律で定められた保存期間が満了した文書は、適切に処分する必要があります。

特に、個人情報や企業の機密情報が含まれる書類を安易に廃棄すると、情報漏洩のリスクにつながります。

情報漏洩は企業の信用を大きく損なう重大なインシデントであり、損害賠償問題に発展する可能性もあります。

そのため、文書のライフサイクルの最終段階である「廃棄」においても、セキュリティを確保した方法を選択することが不可欠です。

機密情報や個人情報を含む書類を廃棄する際は、第三者が内容を読み取れないように処理することが重要です。

オフィスで手軽に行える方法としては、シュレッダーによる裁断があります。

よりセキュリティレベルの高い方法を求めるなら、専門の廃棄物処理業者に依頼するのが確実です。

業者に依頼すれば、大型のシュレッダーで細かく裁断したり、専用の施設で段ボール箱ごと溶解処理したりする方法が選択できます。

処理後には、いつ、どの文書を、どのように廃棄したかを証明する「廃棄証明書」を発行してもらえるため、企業のコンプライアンス遵守の記録としても有効です。

従業員のマイナンバー(個人番号)が記載された書類は、特に厳格な管理が求められます。

マイナンバー法では、利用目的を達成し、保管が不要になったマイナンバー関連書類は、速やかに復元不可能な形で廃棄または削除することが義務付けられています。

例えば、退職した従業員の扶養控除等申告書などは、法定保存期間が経過したら確実に廃棄しなければなりません。

廃棄方法としては、焼却、溶解、復元不可能なレベルまでのシュレッダー裁断などが挙げられ、廃棄の記録を残しておくことも重要です。

文書の保管には、膨大な物理的スペースや管理コストが必要です。

これらの課題を解決する手段として、文書を電子データで保存するペーパーレス化が注目されています。

電子化は、保管コストの削減だけでなく、検索性の向上による業務効率化や、テレワークの推進にも寄与します。

ただし、単に紙の書類をスキャンするだけでは不十分で、法律の要件を満たした適切な運用が求められます。

国税関係の帳簿や書類を電子データで保存する場合、電子帳簿保存法の要件を満たす必要があります。

この法律は、データの「真実性の確保」と「可視性の確保」を二つの柱としています。

真実性の確保とは、訂正・削除の履歴が確認できることや、タイムスタンプを付与するなどして、データが改ざんされていないことを証明する要件です。

一方、可視性の確保とは、必要に応じてデータを明瞭な状態で速やかに出力・表示できるように、検索機能を確保することなどを指します。

これらの要件を満たすシステムを導入し、適正な事務処理規程を整備することが不可欠です。

文書の電子化は、企業に多くのメリットをもたらします。

まず、紙の書類を保管するためのキャビネットや倉庫が不要になり、オフィススペースを有効活用できるため、賃料などのコスト削減につながります。

また、印刷代や郵送費といった経費も削減可能です。

業務効率の面では、必要な書類をファイル名や日付、取引先などで瞬時に検索できるようになり、書類を探す手間と時間が大幅に短縮されます。

さらに、場所に縛られずにデータへアクセスできるため、テレワークの推進や、災害時でも事業を継続するためのBCP対策としても非常に有効です。

文書の保管年数について、実務担当者が抱きやすい疑問点をまとめました。

法律上の保管義務はなくなるため、すぐに廃棄しても罰則はありません。

しかし、訴訟などのリスクに備え、社内規定でより長い保存期間を定めている場合があります。

また、業務上の参照が必要になる可能性も考慮し、廃棄する前には必ず社内のルールや上長の判断を確認することが重要です。

はい、罰則が科される可能性があります。

例えば、会社法に違反した場合は100万円以下の過料、税法関連の書類を保存しなかった場合は青色申告の承認が取り消されたり、消費税の仕入税額控除が認められなかったりするリスクがあります。

コンプライアンス遵守のためにも、期間の遵守は必須です。

原則として法人も個人事業主も7年間です。

法人は法人税法、個人事業主は所得税法に基づいて保管義務が定められています。

ただし、個人事業主の場合、消費税の免税事業者であれば5年ですが、課税事業者であれば法人と同様に7年間の保管が必要となるため、自身の状況を確認することが大切です。

文書の保管は、会社法や税法、労働関連法規によって定められた企業の法的義務です。

本記事で解説したように、文書の種類によって保管期間は永久、10年、7年、5年など多岐にわたります。

期間だけでなく、その起算点がいつなのかを正確に把握することが、法令遵守における重要なポイントです。

期間が満了した文書は、情報漏洩のリスクを避けるため、シュレッダーや溶解処理などで適切に廃棄する必要があります。

また、保管コストの削減や業務効率化の観点から、電子帳簿保存法に準拠したペーパーレス化も有効な選択肢となります。

※本記事の情報は2026年5月時点のものです。法改正や解釈の変更等により、内容が最新と異なる場合があります。掲載内容の利用によって生じたトラブルや損害について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

機密情報をはじめとする重要書類の保管・管理・廃棄まで、澁澤倉庫グループの文書保管サービス「tribox」が一括サポートします。100年以上の実績に裏打ちされた保管品質と、お客様の業務フローに合わせた柔軟な対応力で、多くの企業の文書管理課題を解決してきました。

「今の保管体制で本当に大丈夫か確認したい」「外部委託のコストを試算してみたい」という段階からでも、お気軽にご相談ください。

この記事の著者

澁澤倉庫のtribox 営業担当者

澁澤倉庫入社11年目。文書業務担当2年目。文書管理について1から勉強するうえで、役に立つ情報を発信中!

文書保管サービス

tribox