書類整理

企業活動で発生する領収書や契約書などの書類には、法律で定められた保存期間があります。

特に法人税法で定められた7年保管が有名ですが、この期間をいつから数え始めるのか、正確なルールを理解することが重要です。

数え方を誤ると、法令違反や税務上の不利益につながる可能性があります。

この記事では、書類の保存期間の正しい数え方(起算日)と、書類ごとの具体的な保存期間について解説します。

書類の保存期間を数え始める日は、文書の作成日や発行日ではありません。

多くの人が誤解しがちな点ですが、法律によって起算日は明確に定められています。

どの法律に基づく書類かによって起算日の定義は異なりますが、特に経理・税務関連の書類については、事業年度の終わりを基準に設定されるのが一般的です。

正しい起算点を理解することが、適切な文書管理の第一歩となります。

法人税法で保存が義務付けられている帳簿や書類の起算日は、「その事業年度の確定申告書の提出期限の翌日」です。

例えば、ある事業年度に作成・受領した領収書や請求書は、その年度の法人税の申告手続きが完了した時点から期間計算が始まります。

これは、税務調査の対象となる期間と関連しており、申告内容の根拠となる資料を一定期間保持することを目的としています。

具体的な計算例で確認しましょう。

例えば、3月31日決算の法人が「2023年度(2023年4月1日~2024年3月31日)」に発行・受領した領収書の場合、保存期間は以下のように計算します。

まず、法人税の申告期限は事業年度終了の日の翌日から2ヶ月以内なので「2024年5月31日」です。

その翌日である「2024年6月1日」が起算日となり、ここから7年間保存するため、満了日は「2031年5月31日」となります。

書類の保存期間は、法人税法や会社法、労働基準法など、根拠となる法律によって異なります。

また、各種の法律で起算日の定義も変わるため、自社で扱う書類がどの法律に該当するのかを把握し、各ルールに従って管理する必要があります。

ここでは、主要な書類について、法律別の保存期間と起算日を一覧で解説します。

法人税法では、帳簿書類について7年間の保存を義務付けています。

対象となるのは、仕訳帳、総勘定元帳、現金出納帳、売掛金・買掛金元帳、固定資産台帳といった帳簿と、貸借対照表、損益計算書などの決算関係書類、そして取引に関して作成・受領した領収書、請求書、契約書、見積書などです。

これらの書類の起算日は、前述の通り「その事業年度の確定申告書の提出期限の翌日」です。

会社法では、より長期間である10年間の保存が義務付けられている書類があります。

対象は、会計帳簿およびその事業に関する重要書類(計算書類及び附属明細書を含む)です。

また、株主総会議事録や取締役会議事録、創立や営業譲渡に関する書類なども10年間保存する必要があります。

これらの起算日は法人税法とは異なり、会計帳簿は「帳簿の閉鎖の時」、議事録は「株主総会・取締役会の日」からとなります。

人事・労務関連の書類は、労働基準法やその他の関連法規によって保存期間が定められています。

労働者名簿、賃金台帳、雇入れ・解雇・退職に関する書類は、法律上5年間(ただし当分の間は3年間)の保存が義務付けられています。

起算日は書類ごとに異なり、例えば賃金台帳は「最後の記入をした日」、雇入れや退職に関する書類は「労働者の退職または死亡の日」から数えます。

法人税法上の書類保存期間は原則7年ですが、特定の条件下では10年に延長されます。

これは税法上の別の規定と関連しており、自社の状況によっては7年経過後も書類を廃棄できないケースがあるため注意が必要です。

ここでは、保存期間が延長される代表的な2つの例外について解説します。

青色申告法人が赤字決算となった場合、その事業年度に生じた欠損金(繰越欠損金)を翌事業年度以降の黒字と相殺できます。

この繰越控除が適用できる期間が10年間であるため、その欠損金が生じた事業年度の帳簿書類も10年間保存する義務があります。

このルールは平成30年4月1日以後に開始した事業年度で生じた欠損金に適用されます。

法律で定められた保存期間とは別に、民法上の債権の消滅時効も考慮する必要があります。

例えば、製品の瑕疵をめぐる損害賠償請求など、取引に関する権利義務関係が継続している場合、その証拠となる契約書や請求書は時効が成立するまで保管しておくことが安全です。

トラブルが発生した際に、自社の正当性を主張するための重要な証拠となります。

定められた期間、書類を保存しなかった場合、税務上の不利益や法的な罰則を受ける可能性があります。

単なる社内ルールの違反ではなく、企業の信頼性や資金繰りに直接影響を及ぼす重大な問題に発展することもあります。

税務署からの調査通知があった際に書類を提示できないといった事態を避けるためにも、リスクを正しく理解しておくことが重要です。

帳簿書類を正しく保存することは、青色申告の承認要件の一つです。

税務調査などで保存義務違反が発覚した場合、青色申告の承認が取り消される可能性があります。

承認が取り消されると、欠損金の繰越控除や中小企業向けの各種税額控除といった税制上の優遇措置が受けられなくなり、結果として納税額が増加するリスクがあります。

消費税の納税額を計算する際、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を差し引く「仕入税額控除」という仕組みがあります。

この控除を受けるためには、法定事項が記載された帳簿および請求書等の保存が要件とされています。

したがって、これらの書類が保存されていない場合、仕入税額控除が認められず、消費税の追徴課税が発生する可能性があります。

会計帳簿や事業に関する重要書類、議事録など、会社法で保存が義務付けられている書類を保存しなかった場合、会社法違反と見なされます。

この場合、代表取締役などの関係者に対して100万円以下の過料が科される可能性があります。

税法上のリスクだけでなく、会社法に基づく罰則の対象にもなり得ることを認識しておく必要があります。

近年、ペーパーレス化の推進に伴い、電子帳簿保存法を活用して書類を電子データで保存する企業が増えています。

ただし、注意すべき点は、保存方法が紙から電子データに変わっても、法律で定められた保存期間やその数え方のルールは一切変わらないということです。

電子データであっても、法令で定められた期間、適切に保管する義務があります。

電子帳簿保存法は、あくまで国税関係の帳簿書類を電子データで保存するための「方法」を定めた法律です。

保存「期間」については、法人税法や会社法といった各法律の規定に従う必要があります。

したがって、スキャナ保存した領収書や電子取引で受け取った請求書のPDFデータなども、紙の書類と同様に原則7年間、定められた起算日から数えて保存しなければなりません。

ここでは、書類の保存期間の数え方に関して、実務担当者から寄せられることの多い質問とその回答をまとめました。

いいえ、書類の作成日や発行日から数えるわけではありません。

多くの税務関連書類は、その書類が関連する事業年度の確定申告書の提出期限の翌日から数え始めます。

ただし、会社法や労働基準法など、根拠となる法律や書類の種類によって起算点が異なるため、個別の確認が必要です。

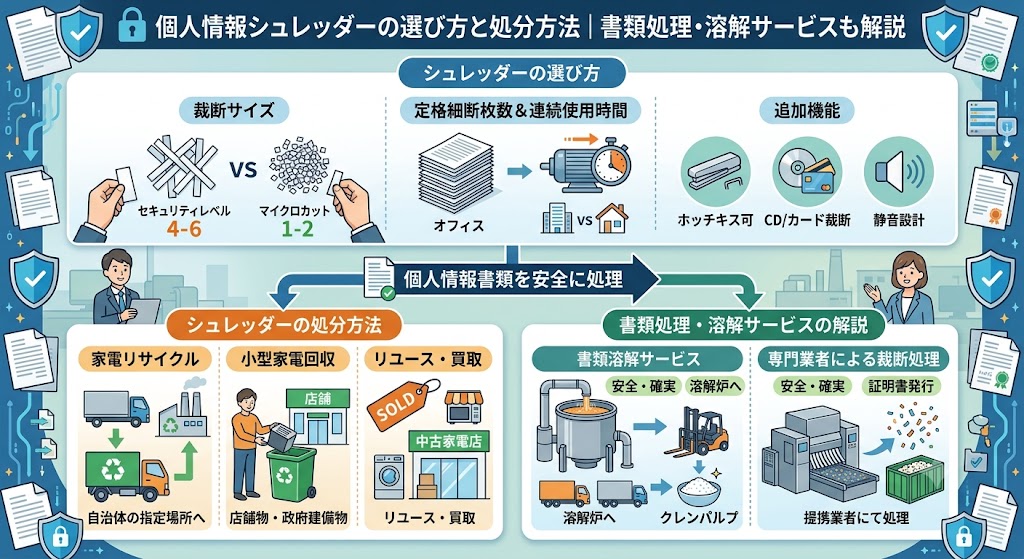

原則として、法律上の保存期間が満了した書類は廃棄しても問題ありません。

しかし、廃棄する前に、その書類に関連する訴訟やトラブルが進行中でないか、また、社内の文書管理規程で別途保管期間が定められていないかを確認することが推奨されます。

安全を確認した上で、機密情報が漏洩しないよう適切に処理してください。

起算日の考え方が異なりますが、期間計算の基本的な流れは同じです。

個人事業主の場合、起算日は「その年の確定申告書の提出期限の翌日」、つまり通常は翌年の3月16日となります。

保存期間は帳簿や書類の種類により異なり、青色申告の場合は仕訳帳や総勘定元帳などが7年、領収書や請求書などは5年と定められています。

書類の保存期間は、単に年数を知るだけでなく、「いつから数え始めるか」という起算日のルールを正しく理解することが極めて重要です。

法人税法に基づく書類の多くは「事業年度の確定申告書提出期限の翌日」が起算日となり、原則7年間保存します。

一方で、会社法や労働基準法では起算日や期間が異なるため、書類の種類に応じた管理が求められます。

繰越欠損金がある場合など、保存期間が10年に延長される例外にも注意が必要です。

適切な書類管理は、法令遵守とリスク回避の基本となります。

※本記事の情報は2026年6月時点のものです。法改正や解釈の変更等により、内容が最新と異なる場合があります。掲載内容の利用によって生じたトラブルや損害について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

機密情報をはじめとする重要書類の保管・管理・廃棄まで、澁澤倉庫グループの文書保管サービス「tribox」が一括サポートします。100年以上の実績に裏打ちされた保管品質と、お客様の業務フローに合わせた柔軟な対応力で、多くの企業の文書管理課題を解決してきました。

「今の保管体制で本当に大丈夫か確認したい」「外部委託のコストを試算してみたい」という段階からでも、お気軽にご相談ください。

この記事の著者

澁澤倉庫のtribox 営業担当者

澁澤倉庫入社11年目。文書業務担当2年目。文書管理について1から勉強するうえで、役に立つ情報を発信中!

文書保管サービス

tribox