書類整理

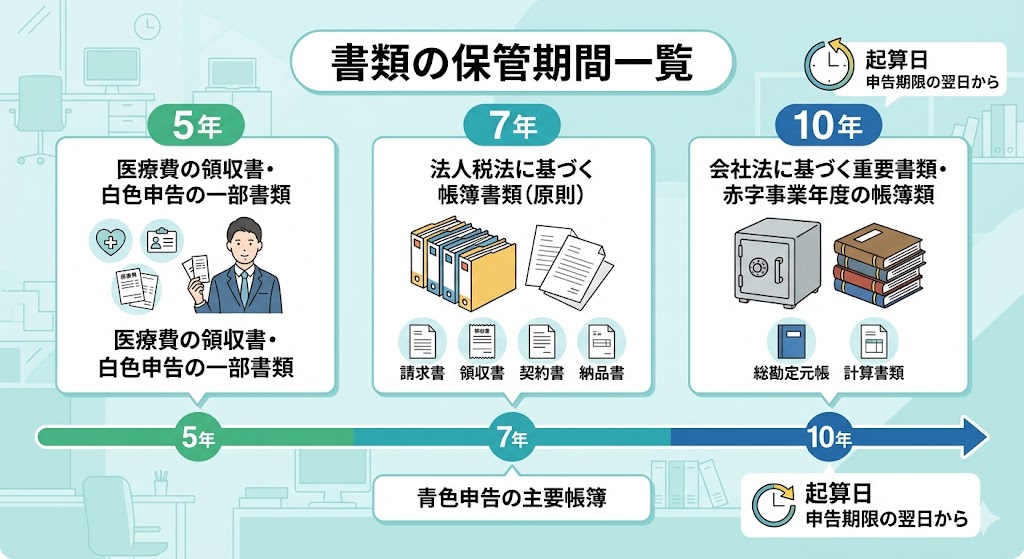

法人や個人の事業活動において発生する書類には、法律に基づく保管期間が定められています。

それぞれ5年、7年、10年といった期間があり、自社の書類がどこに該当するか正確に把握することが求められます。

各種書類の対象期間を一覧で把握し、法令に基づく具体的な数え方を理解しておくことが実務上の要点となります。

事業者が作成または受領した書類を保管する義務は、税務調査時の正確な実態把握やトラブル発生時の証明を目的として法律で定められています。

適切な期間にわたり保存されていない場合、税額計算の根拠を示せず不利益を被る危険性が生じます。

日頃からルールに従った管理が必要です。

事業形態や書類の性質によって、保管期間は大きく異なります。

各年数ごとに該当する主要な書類の種類を分類し、自社で取り扱う書類がどの期間に当てはまるのかを確認する際の基準として一覧表の概念を活用することが効果的です。

対象書類を体系的に把握する体制の整備が求められます。

会社法によって10年間の保管が義務付けられている代表的なものは、計算書類や会計帳簿などの重要書類です。

具体的には総勘定元帳や仕訳帳、貸借対照表や損益計算書などが該当します。

株主総会議事録や取締役会議事録も同様に長期間の保存を要する書類であり、会社の意思決定の記録として極めて高い重要性を持ちます。

さらに企業が設立時に作成する定款や、各種登記関係の書類については、法的義務の有無に関わらず会社が存在する限り永久に保存することが実務上一般的とされています。

適切な管理体制の構築が求められます。

法人税法に基づき、帳簿や取引等に関して作成・受領した書類は原則として7年間の保管が義務付けられています。

これには請求書、領収書、契約書、納品書、見積書などが含まれます。

また、現金の収受や払い出しを記録する現金出納帳や、預貯金の動きを記した預金出納帳も対象です。

税務調査が行われた際に、申告内容の根拠となる重要な資料となるため、紛失や破損がないよう確実な保管体制を整える必要があります。

事業活動の透明性を担保する基本的なルールとして機能しています。

金融機関との取引記録や、一部の労働基準法関連の書類が該当します。

従業員の健康診断個人票などの書類は、労働安全衛生法により5年間の保存が規定されています。

また、個人事業主で白色申告を行っている場合、任意に作成した帳簿や、業務に関して受領した請求書・納品書などは5年間残しておくルールです。

期間が比較的短いとはいえ、従業員の健康管理や経費精算の事実を証明するための重要な証拠となるため、期限が到来するまでは安全な場所で管理することが不可避な措置といえます。

労働関係の書類には、原則5年と規定されつつも経過措置により当分の間3年とされるものが存在します。

具体的には労働者名簿、賃金台帳、雇入や解雇に関する書類がこれに該当し、年次有給休暇管理簿も同様に3年間の保存義務が課されています。

さらに、雇用保険や健康保険に関する一部の書類は2年または4年といった期間が設定されているケースがあります。

それぞれの根拠法令によって年数が細かく分かれているため、人事労務担当者は各制度の要件を正確に把握して対応策を講じなければなりません。

会社は、目的の異なる複数の法律に従って書類を管理しなければなりません。

特に会社法は株主や債権者などの利害関係者保護を主眼とし、法人税法は適正な課税を目的としているため、それぞれで要求される期間に差異が生じています。

税務上の観点から法人税法で7年と規定されている書類であっても、会社法の基準では10年の保管が義務付けられるケースが存在します。

総勘定元帳などの会計帳簿や計算書類がその典型例です。

両方の法律が適用される場合、期間が長い方の基準に従うのが実務上の基本ルールとなります。

また、将来的な訴訟のリスクに備えるため、重要な契約書類などは法定期限を過ぎても自主的に10年以上残しておく運用が行われる傾向にあります。

法的な最低基準を満たすだけでなく、自衛のための判断が不可欠です。

青色申告法人が赤字を出し、欠損金の繰越控除を適用する場合には特例が存在します。

平成30年4月1日以後に開始した事業年度で生じた欠損金については、控除を受ける条件として該当年度の帳簿類を10年間保存しなければなりません。

税額を軽減させるための証明書類となるため、通常の7年という原則を超えた期間が設定されています。

日々の業務において、どの年度に欠損金が生じているかを確認し、誤って早期に破棄することがないよう厳重なチェック体制を敷くことが実務上の要点となります。

個人事業主が作成する帳簿や受領する各種書類の保管期間は、確定申告の方法によって異なります。

青色申告と白色申告では、対象となる書類の種類や義務付けられている年数に明確な違いが設けられています。

それぞれの制度に応じた正しい知識を持ち、自身の申告状況に合わせた正確な管理体制を構築することが求められます。

青色申告の承認を受けている場合、仕訳帳や総勘定元帳といった主要な帳簿、および決算関係書類は7年間の保管が必要です。

現金預金取引等関係書類も同様の期間が設定されています。

一方で請求書や見積書、納品書などは5年の保存で済むと規定されていますが、書類ごとに年数を分けて管理するのは手間がかかり、誤破棄のリスクを伴います。

そのため、すべての書類の保管期限を最も長い7年に統一して管理する手法が、実務上の混乱を避ける現実的な運用として広く採用されています。

白色申告を行う事業者は、収入金額や必要経費を記載した法定帳簿について7年間の保管が義務付けられています。

一方で、業務に関して任意で作成した帳簿や、取引先から提出を受けた請求書、領収書、納品書などの書類については5年間保存することが要件です。

青色申告と比較すると対象書類の扱いが異なりますが、税務調査等で経費の正当性を証明するためにはいずれも欠かせない資料となります。

各書類がどの分類に該当するかを仕分けし、規定の年数に達するまで確実に保管する仕組みを整えるべきです。

書類の保管期間を算出する際、基準となる日を正しく設定しなければなりません。

起算日は単なる書類の発行日や決算日の翌日ではなく、税法上の明確なルールに基づいています。

正しい期限を把握するための具体的な計算方法を知っておくことが実務において必須の対応事項となります。

業務のデジタル化に伴い、書類を紙ではなくデータで保存するケースが増加しています。

電子帳簿保存法では、記録の改ざんを防ぐための真実性や、すぐに確認できる可視性を確保する要件が詳細に設定されています。

法規を満たした上で、適切なシステム運用を行う必要があります。

電子取引で受け取った請求書や領収書などのデータは、そのまま電子形式で保存することが義務化されています。

保存の際には、取引年月日や金額、取引先名などを条件として素早く検索できる機能の確保が不可欠です。

また、データの改ざんを防止するためにタイムスタンプを付与する、あるいは訂正や削除の履歴が残るシステムを導入するなどの手順を踏む必要があります。

単にパソコンのフォルダに保存するだけでなく、税務署からの求めに応じて速やかに画面表示や出力ができる状態を維持する義務が生じます。

取引先から紙で受け取った注文書や請求書をスキャナで読み取ってデータ保存する場合、満たすべき厳格な要件が存在します。

解像度は200dpi以上とし、赤色・緑色・青色の階調がそれぞれ256階調以上(カラー画像)での読み取りが求められます。

入力期間内にタイムスタンプを付与するか、改ざん防止機能のあるクラウドサービス等を利用しなければなりません。

スキャン作業後のデータが要件を完全に満たしていることを確認してから原本を破棄する運用ルールを策定することが、実務上の安全な対応策となります。

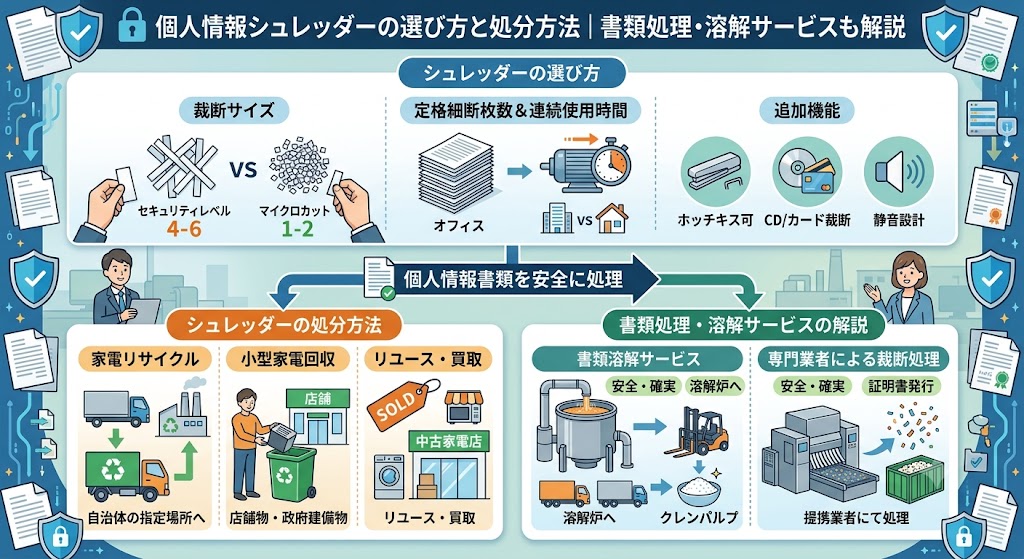

法的な保存期間を満了した書類であっても、機密情報や個人情報が含まれているためそのまま廃棄するのは危険です。

情報漏洩を防ぐため、シュレッダーによる裁断処理や、専門業者へ委託する溶解処理といった安全な手段を選択することが求められます。

保存義務のある書類を期間内に破棄したり紛失したりした場合、税務上の不利益を被るリスクが高まります。

青色申告の承認取り消しや、仕入税額控除の否認による追徴課税といった重い処分を受ける可能性があります。

税務署から指導や通知を受ける事態を避けるための管理が必要です。

書類の保管や事務処理を進める中で、多くの経理担当者や個人事業主が共通して抱く疑問が存在します。

対象期間の正確な数え方や、予期せぬトラブル時の対応策など、日常業務で直面しやすいポイントについて端的な理解を深めることが、業務効率化やリスク管理の観点から欠かせません。

結論から言うと、確定申告期限の翌日から5年間の保管が必要です。

税務署から確認を求められた際に提示する義務があります。

なお、年金や労災、生命保険などの給付金を受けた場合は、その額を差し引いて申告します。

起算日は「法人税の申告期限の翌日」です。

例えば3月決算の場合、5月31日が申告期限となり、6月1日が起算日となります。

申込や契約の成立日、決算日の翌日ではない点に注意して期間を計算してください。

まずは取引先に再発行を依頼し、代替となる書類を確保してください。

再発行が難しい場合は、銀行の振込明細や不動産の賃貸借契約書、雇用の記録など、取引の事実を客観的に証明できる他の資料を揃え保存します。

書類の保管期間は、法人や個人事業主が法令を遵守し、健全な事業運営を行うための基礎的なルールです。

対象の書類が5年、7年、10年のいずれに該当するかを一覧で把握し、契約書類や帳簿の種類に応じた管理体制を構築することが求められます。

電子帳簿保存法の要件を満たしたデータ保存や、期間経過後の適切な廃棄手順を社内で明確化し、継続的に運用を徹底する姿勢が不可欠です。

※本記事の情報は2026年5月時点のものです。法改正や解釈の変更等により、内容が最新と異なる場合があります。掲載内容の利用によって生じたトラブルや損害について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

機密情報をはじめとする重要書類の保管・管理・廃棄まで、澁澤倉庫グループの文書保管サービス「tribox」が一括サポートします。100年以上の実績に裏打ちされた保管品質と、お客様の業務フローに合わせた柔軟な対応力で、多くの企業の文書管理課題を解決してきました。

「今の保管体制で本当に大丈夫か確認したい」「外部委託のコストを試算してみたい」という段階からでも、お気軽にご相談ください。

この記事の著者

澁澤倉庫のtribox 営業担当者

澁澤倉庫入社11年目。文書業務担当2年目。文書管理について1から勉強するうえで、役に立つ情報を発信中!

文書保管サービス

tribox