お役立ち情報

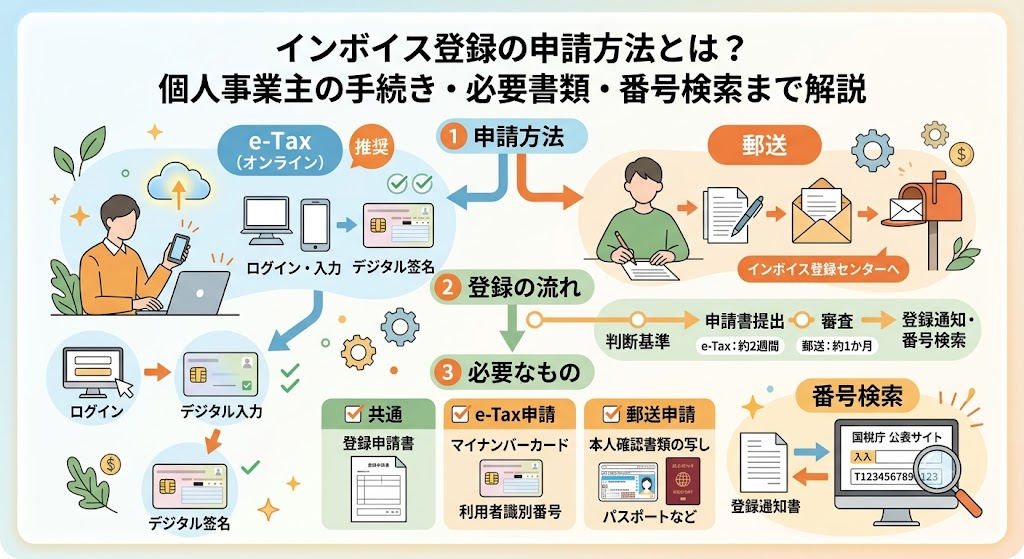

インボイス登録の申請方法には、オンライン(e-Tax)と郵送の2つのやり方があります。

この記事では、個人事業主の方に向けて、登録の判断基準から具体的な手続きの流れ、必要な書類まで網羅的に解説します。

インボイス制度とは何か、登録番号の検索方法についても触れており、全体像を理解できます。

インボイス登録とは、消費税の仕入税額控除に必要な「適格請求書(インボイス)」を交付できる事業者として税務署に登録することです。

登録した事業者を「適格請求書発行事業者」と呼びます。

インボイスを発行できるのは課税事業者のみで、これまで消費税の納税が免除されていた免税事業者が登録する場合、新たに課税事業者として消費税を納める義務が生じます。

この制度は、取引における消費税額を正確に区分し、把握することを目的としています。

インボイス登録は任意であり、すべての事業者に必須ではありません。

登録が不要なケースもあるため、自身の事業状況に合わせて判断することが重要です。

取引への影響を考慮せずに登録すると、納税負担だけが増えて損をする可能性もあります。

以下のフローチャートを参考に、自分の事業に登録が必要かどうかを検討しましょう。

インボイス登録をするとメリットが大きいのは、主な取引先が法人や課税事業者の個人事業主である場合です。

買い手側である取引先は、インボイスがないと仕入税額控除ができないため、登録していない事業者との取引を避ける可能性があります。

そのため、会社や法人を相手に事業を行い、今後の売上を維持・拡大したいと考えている事業者は、登録を検討するべきです。

主な取引相手が一般消費者である事業者や、取引先が免税事業者・簡易課税制度を選択している事業者である場合は、インボイス登録が不要な可能性が高いです。

例えば、美容室、学習塾、小売店など、顧客が領収書を仕入税額控除に利用しないBtoC事業がこれに該当します。

登録による納税負担の増加を避けるため、免税事業者のままでいる選択も考えられます。

インボイス登録をしない場合、取引先(買い手)は仕入税額控除を受けられなくなります。

これにより、取引先は消費税の負担が増えるため、取引価格の引き下げを要求されたり、取引自体を打ち切られたりする可能性があります。

ただし、経過措置として、2026年9月30日までは免税事業者からの仕入れでも80%の控除が可能です。

また、インボイス登録をした事業者向けの負担軽減策として「2割特例」も設けられています。

登録なしでも影響が少ないか、負担軽減策を活用できるかを検討することが重要です。

インボイス登録の申請には、明確な期限は設けられておらず、いつでも申請が可能です。

ただし、特定の課税期間の初日から登録事業者になりたい場合は、そのタイミングに合わせて申請書を提出する必要があります。

例えば、いつから登録したいかによって、提出すべき日が決まっています。

登録事業者になるには、原則として登録を受けたい課税期間の初日から15日前の日までに申請書を提出する必要があります。

例えば、新たに事業を開始した個人事業主が2025年(令和7年)1月1日から登録を受けたい場合、2024年12月17日までに提出が必要です。

ただし、課税期間の途中から登録を受ける場合は、申請書に登録希望日を記載することで、その日から登録事業者となることも可能です。

この場合、申請日から15日以降の日付を指定します。

申請手続きを行ってから登録番号が通知されるまでの期間は、申請方法によって異なります。

e-Tax(電子申請)を利用した場合の目安は約2週間、郵送で申請した場合の目安は約1か月です。

ただし、申請が集中する時期は、通常より審査にかかる時間が長くなる傾向があります。

登録が決まったら、税務署から「登録通知書」が届くので、それをもって登録番号のお知らせとなります。

すぐに番号が必要な場合は、e-Taxでの申請が推奨されます。

インボイス登録の申請手続きには、主に3つの方法があります。

最も推奨されるのは、パソコンやスマートフォンを使ったオンラインでのe-Tax申請です。

このほか、申請書を印刷して税務署に直接提出または郵送する方法も選択できます。

個人事業主の場合、マイナンバーカードがあればオンラインで手続きを完結できるため、手間が少なく便利です。

それぞれの方法の手順を確認し、自分に合ったものを選びましょう。

パソコンを使ったe-Tax(web版)での申請が最もスムーズで推奨される方法です。

大まかな手順は、e-Taxソフト(WEB版)へログインし、「申請・納税手続」から「適格請求書発行事業者の登録申請」を選択します。

画面の案内に従って必要事項を入力し、マイナンバーカードで電子署名を行えば手続きは完了です。

ネット環境があれば、自宅から時間を問わずに申請できます。

スマートフォンでの申請は、マイナポータルアプリとe-Taxソフト(SP版)を利用します。

スマホでマイナンバーカードを読み取り、e-Taxにログイン後、パソコン版と同様に申請フォームに必要事項を入力して送信します。

スマホで手続きが完結するため、パソコンを持っていない個人事業主でも手軽にオンライン申請が可能です。

オンライン申請が難しい場合は、郵送での手続きも可能です。

国税庁のウェブサイトから「適格請求書発行事業者の登録申請書」をダウンロード・印刷し、必要事項を記入します。

記入した申請書と本人確認書類の写しを同封し、管轄のインボイス登録センターへ郵送します。

提出先は税務署の窓口ではなく、各国税局に設置されている専門の登録センターなので注意が必要です。

インボイス登録申請に必要な書類は、申請方法によって異なります。

全員が共通で提出する「適格請求書発行事業者の登録申請書」のほか、オンライン申請か郵送申請かで、それぞれに必要なものが変わります。

事前に準備を整えることで、スムーズな手続きが可能です。

申請方法にかかわらず、すべての事業者が「適格請求書発行事業者の登録申請書」を提出する必要があります。

e-Taxの場合は画面上で作成し、郵送の場合は国税庁サイトからPDFをダウンロードして印刷・記入します。

申請書の書き方は、国税庁が公開している記載例を参考にすると、間違いなく進められます。

e-Taxでオンライン申請を行う際には、マイナンバーカードが必須です。

マイナンバーカードは、本人確認と電子署名のために使用します。

また、e-Taxの利用には、事前に取得した利用者識別番号も必要です。

もし番号を持っていない場合は、e-Taxの開始届出を行うことで取得できます。

申請書を郵送する場合、本人確認書類の添付が必要です。

個人事業主の場合は、マイナンバーカードの両面の写し、またはマイナンバー通知カードの写しと運転免許証やパスポートなどの身元確認書類の写しをセットで提出します。

法人の場合は、本人確認書類は不要です。

インボイス登録が完了すると、事業者ごとに登録番号が発行されます。

登録通知書を紛失した場合や、急に自分の番号がわからなくなった場合でも、いくつかの方法で確認することが可能です。

登録番号を調べる主な方法を2つ紹介します。

最も確実な確認方法は、登録申請後に国税庁から郵送されてくる「登録通知書」を見ることです。

この通知書には、登録番号(T+13桁の数字)や事業者名、登録年月日などが明記されています。

重要な書類であるため、届出後は大切に保管しておきましょう。

登録通知書が見当たらない場合でも、国税庁の「適格請求書発行事業者公表サイト」で自身の登録情報を検索できます。

サイトにアクセスし、自分の登録番号を入力すると、事業者名や登録状況が表示されます。

ただし、このサイトでは事業者名から番号を検索することはできません。

取引先がインボイス登録事業者であるか確認するには、国税庁の「適格請求書発行事業者公表サイト」を利用します。

受け取った請求書に記載された登録番号が正しいものであるか、あるいは取引を始める前に登録状況を調査したい場合に活用できます。

このサイトを使えば、誰でも無料で登録があるか確認することが可能です。

取引先から提示された請求書などに記載されている13桁の登録番号を公表サイトの検索窓に入力することで、その番号に対応する事業者名や本店所在地、登録年月日などを確認できます。

入力した番号が有効であれば、情報が表示されます。

これにより、請求書に記載された名称と登録情報が一致しているかを照合できます。

国税庁の公表サイトでは、屋号や会社名から登録番号を検索する「逆引き検索」はできません。

検索には必ず13桁の登録番号が必要です。

したがって、取引先の登録状況を確認したい場合は、事前に相手方から登録番号を教えてもらう必要があります。

登録番号なしでの照会は不可能です。

インボイス登録が完了した後、個人事業主にはいくつかの実務対応が求められます。

登録はゴールではなく、適格請求書発行事業者としての義務を果たすためのスタートです。

主に対応すべきことは3つあり、それぞれ正しく理解して運用することが重要になります。

登録後は、取引先から求められた際に、法定の要件を満たした「適格請求書(インボイス)」を発行する義務が生じます。

適格請求書には、発行事業者名と登録番号、取引年月日、取引内容、税率ごとに区分した合計額と適用税率、税率ごとに区分した消費税額等、書類の交付を受ける事業者名の6つの記載が必要です。

領収書やレシートも、これらの要件を満たせばインボイスとして扱えます。

インボイス発行事業者は、発行したすべての適格請求書の写しを保存する義務があります。

保存期間は、その課税期間の申告期限から原則として7年間です。

紙で発行した場合はそのコピーを、電子データで発行した場合はそのデータを保存します。

電子帳簿保存法の要件に従って管理することも検討しましょう。

インボイス登録を行うと、免税事業者であった個人事業主も課税事業者となり、消費税を申告・納税する義務が生じます。

年に一度、確定申告の際に所得税だけでなく消費税の申告書も作成し、税務署に提出する必要があります。

売上にかかる消費税から仕入れにかかる消費税を差し引いた額を計算し、期限内に納税します。

インボイス登録を検討する際には、さまざまな疑問が生じます。

ここでは、個人事業主から特に多く寄せられる質問について回答します。

具体的な手続きで不明な点がある場合は、税務署や税理士などの専門家へ相談・問い合わせをすることも有効な手段です。

連絡を取る前に、一度確認しておきましょう。

開業届を提出していない個人でもインボイス登録は可能です。

登録申請書の提出をもって課税事業者となるため、開業届の有無は直接の要件ではありません。

ただし、事業の実態がないと判断された場合、登録が認められない可能性があります。

インボイス登録を取りやめたい場合は、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を税務署に提出します。

この届出書を提出した課税期間の翌課税期間から、事業者登録の効力が無くなります。

登録を消すことで、再び免税事業者に戻ることも可能です。

はい、手続きが必要です。

登録後に氏名、住所、本店所在地、または屋号(法人の場合は商号)に変更があった場合は、「適格請求書発行事業者の公表事項の変更届出書」を速やかに税務署へ提出します。

この届出により、国税庁の公表サイトの情報が更新されます。

インボイス登録の手続き自体に費用はかからず、無料で申請できます。

個人事業主やフリーランスの場合、事業の状況によっては登録しない選択も考えられますが、BtoB取引が中心であれば登録が推奨されます。

複数の事業を行っている場合でも、事業者単位での登録となります。

手続きを済ませ、適格請求書発行事業者として円滑な取引を行いましょう。

※本記事の情報は2026年5月時点のものです。法改正や解釈の変更等により、内容が最新と異なる場合があります。掲載内容の利用によって生じたトラブルや損害について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

機密情報をはじめとする重要書類の保管・管理・廃棄まで、澁澤倉庫グループの文書保管サービス「tribox」が一括サポートします。100年以上の実績に裏打ちされた保管品質と、お客様の業務フローに合わせた柔軟な対応力で、多くの企業の文書管理課題を解決してきました。

「今の保管体制で本当に大丈夫か確認したい」「外部委託のコストを試算してみたい」という段階からでも、お気軽にご相談ください。

この記事の著者

澁澤倉庫のtribox 営業担当者

澁澤倉庫入社11年目。文書業務担当2年目。文書管理について1から勉強するうえで、役に立つ情報を発信中!

文書保管サービス

tribox